현재 PER 337정도로 내려왔고, 900달러에서 과열된 주가 흐름이 진정되고 다시 상승 흐름을 가져가고 있습니다. 미래 가치와 머스크의 언동은 예측할 수 없으니 현재 실적에 해당하는 부문과 미래 가치를 구분하여 살펴보면 조금은 더 이해할 수 있지않을까 싶어서 준비했습니다.

Revenue breakdown (수익구조 비율)

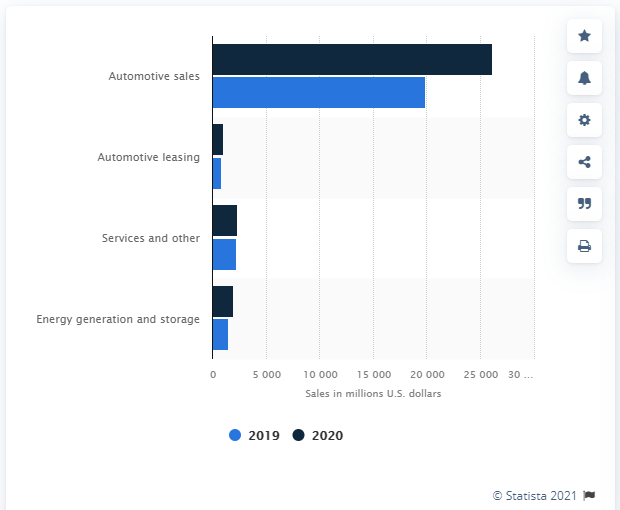

재무상태에 앞서, 수익구조 비율 동향을 살펴보아야 잘 이해가 되실것 같아서 자료를 넣었습니다. (자료에 출처를 따로 안적는 것은 자료 그림에 출처가 있는 경우입니다.)

2020년에 들어 약 81%정도가 자동차 판매로 얻어진 것이고, 나머지 기타 service, energy generation and storage의 비율은 20% 미만입니다. 현재 수익구조상으로 테슬라의 사업구조는 전기차가 얼마나 잘 되냐에 따라 정해진다고 보시면 됩니다. 즉, 실적으로만 볼 때 전기차 원툴에 가까운 사업구조이고, 나머지 매우 다양하고 매력적인 사업들은 미래가치로 잡혀있다고 생각하시면 됩니다.

테슬라 주가를 이루고 있는 가치는 무엇이고 얼마나 될 것인가?

일단 회계 실적 상으로는 숫자로 말하는 것이니 만큼 80%이상의 비율을 차지하는 전기차+자율주행에 대한 부분이 메인이 되는 기업으로 정의가 될 수 있겠습니다.

주가와 연결지어 보자면,

'전기차'라는 것만 사업으로 가진 기업의 가치대비 1주당 $740로 시총 6위의 기업인 테슬라와의 액수 차이가 전기차 외의 뉴럴링크, 스페이스X, 솔라루프 등의 기대가치로 환산된다고 보면 됩니다.

문제는 테슬라의 '전기차'사업만 떼고 비교하려고 해도 마땅히 비교할만한 기업이 없습니다. 만약 전통적인 포드나 GM으로 비교하자면 13~23배 정도 차이납니다. 즉, 극단적으로 시총의 90%이상이 미래 가치에 대한 기대감으로 이루어졌다는 의미가 되겠지요.

물론 이렇게까지 보지는 않습니다. 테슬라의 전기차와 포드나 GM에서 제공하는 전기차에 대한 추후 제공될 다양한 기능과 깔려있는 소프트웨어의 유연함을 볼때 같은 급으로 보기 어렵기 때문이죠.

테슬라의 독자적 자율주행 기술 + 자율주행 빅데이터

Vs

전통 자동차기업 + 빅데이터 없는 다른 기업 자율주행 기술

이것만 보아도 기존 포드나 GM의 시총과 테슬라의 전기차 사업부문을 동일하게 보긴 어렵습니다. 주당 가격으로 전기차부문의 가치를 얼마나 쳐줄까에 따라 나머지 기술들에 대한 기대 가격이 정해지겠습니다.

주가에서 생각하는 전기차에 대한 기대 가격이 크면 클수록, 미래의 전기차 산업의 발전에 따라 주가의 상승은 줄어 들겠죠.

예를들어, 1주의 $740에서 전기차에 대한 기대 비율이 $300라고 가정해봅시다. 그럼 $440는 전기차외의 테슬라 미래 가치에 대한 기대감이 되겠죠. 전기차 산업이 흥하여 테슬라의 주가를 보수적으로 계산한다고 하였을때, $300에서 계산한 주가에 $440를 더하여 계산하는게 맞다고 보는 겁니다.

그래서 테슬라의 주가는 어떻게 봐야할까?

테슬라에 대한 주가 거품을 얘기할때는 '전기차의 가치 대비 얼마나 비싼 것인가'와 '다른 미래 기술에 대한 가치는 적당한가' 두가지를 따로 비교해서 합쳐봐야할 것입니다.

여기에서 가치를 얼마나 두냐에 따라 사람들의 의견이 갈리는 것입니다. JP모건체이스에서 제시한 1주당 $150와 근 5년내 1주당 $3000가 적당하다는 캐시우드의 의견이 이러한 가치 차이에의해서 발생된다고 볼 수 있겠죠.

1. 뉴럴링크, 스페이스X, 솔라루프 등과 같은 미래 기술에 대한 가치를 현 주가에 넣는 것이 맞느냐에 대해 주가의 논란이 있겠죠. 분명 이것도 감안해서 투자한 사람들도 있을겁니다.

2. 전기차 자율주행 선구자의 가치에서 가장 많이 주가가 많이 논란이 될거라 생각합니다.

3. 비트코인, 도지코인 등의 암호화폐에 대한 부분을 보고도 가치를 평가한 사람들도 있을 겁니다.

말이 길어졌는데, 결국 1, 2, 3번의 비율을 얼마나 가치있게 쳐주냐에 따라 투자자들마다 입장이 갈린다는 말입니다.

다르게 말해서,

1. 본인이 판단했을때 3가지 모두 가치를 쳐주고,

2. 차차 진행될 것이고 이 모든 미래 기술이 연결되어 테슬라의 사업구조를 만든다고 생각한다면,

주가에 거품은 작을 것이고 계속 상승할것이다라고 말할 수 있겠지요.

반면,

1. 1번은 먼 미래이고 계열사 분리의 여지도 존재하기 때문에 가치에서 제외하고,

2. 전기차 시장만으로 이야기를 하여야 하며,

3. 비트코인 및 도지코인의 평단가가 낮지만 변동성의 문제로 가치에 마이너스를 주어야 한다고 하면,

테슬라의 주가는 거품이 낀것이라고 말할 수 있겠습니다.

아마 다 읽고나면, 뭐야 결국 적당하다는거야 아니다라는 거야 라는 생각이 들 수 있겠네요. 하지만, 주가에 대해 좀 더 다르게 나누어서 가치를 보고 판단할 수 있는 계기를 제시하지 않았나 생각합니다.

국내 주식이야기이지만, 저는 LG화학의 배터리 부문을 볼때 이런식으로 주가를 생각해왔습니다.

1. 롯데캐미칼의 사업부문의 규모는 LG화학의 석유화학 규모와 비슷합니다.

2. 실제로 석유화학부문이 강세이고 배터리가 흥하지 전의 LG화학과 롯데캐미칼의 주가는 비슷합니다.

따라서,

LG화학 주가 - 롯데캐미칼 주가 = LG화학 배터리에 대한 가치

이렇지 않을까 생각합니다. 위의 테슬라와 비슷한 맥락이지요. 다만, 마땅한 비교 기업이 없을 뿐..

시간이 좀 더 지나서 Charge station의 보급과 인프라 문제에 대한 테슬라의 동향을 살펴보게 된다면, 좀 더 전기차에 대한 가치가 명확해 질 것이고, 이에 따라 주가에 대한 거품에 대해 좀 더 생각해볼 여지가 있을 것으로 보입니다.

개인적으로는 거품이 있다고 생각하고, 재무상태로 봐서도 비트코인에 의해 손실을 많이 만회한 것으로 보여서 선뜻 들어가기 어렵다고 생각합니다. 다만, 주가가 눌릴 때마다 매수해 볼만은 하다고 생각하고 있습니다.

'재테크 > 개별 종목 공부 (ETF포함)' 카테고리의 다른 글

| 애플(Apple, AAPL), 미래 전망에 대해..(2) (38) | 2021.10.01 |

|---|---|

| 애플(Apple, AAPL), 미래 전망에 대해..(1) (26) | 2021.09.30 |

| Square (SQ) 투자할만한가?: 재무제표 분석 (2021) (24) | 2021.09.10 |

| QQQ 분석 (20) | 2021.09.06 |

| 적은 금액으로 하는 지수추종 ETF소개 (28) | 2021.09.02 |